बजेट २०८२/८३: कर सुधार र प्रविधिमा लगानीको बाटो

प्रशासक | २०८२ जेठ १७ गते ०८:१९ मा प्रकाशित

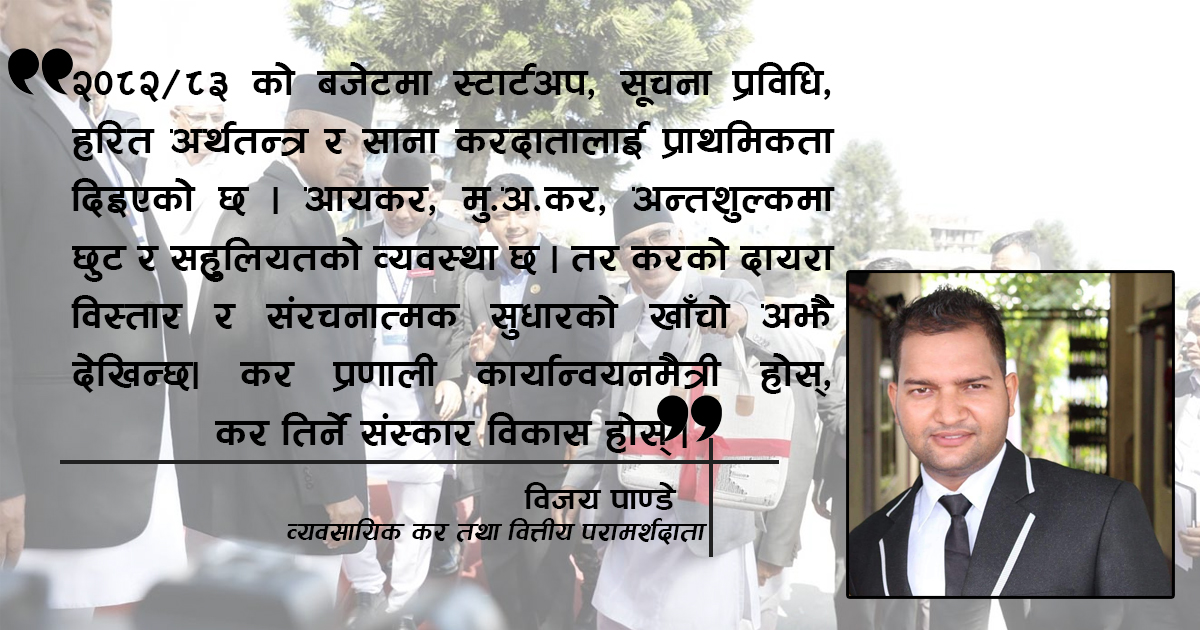

विजय पाण्डे

नेपाल सरकारले आर्थिक वर्ष २०८२/८३ का लागि प्रस्तुत गरेको १९ खर्ब ६४ अर्ब ११ करोडको रुपैयाँको बजेटले देशको आर्थिक विकास, सामाजिक कल्याण र स्थानीय शासनलाई सशक्त बनाउने लक्ष्य राखेको छ। अर्थमन्त्री विष्णु पौडेलले प्रस्तुत गरेको यो बजेटले १३ खर्ब १५ अर्ब राजस्व संकलनको लक्ष्यसहित १७.१% राजस्व वृद्धिको अपेक्षा गरेको छ। स्टार्टअप र सूचना प्रविधिमा आधारित उद्योगहरूलाई प्रोत्साहन गर्न ७३ करोडको कोषमार्फत ३ प्रतिशत ब्याजदरमा सहुलियतपूर्ण कर्जा उपलब्ध गराइने भएको छ । विद्युतीय र हाइब्रिड सवारी साधनमा करको दर यथावत राखिएको छ भने निकासी पैठारीका लागि आवश्यक पर्ने रु ३ लाखको बैंक ग्यारेन्टीको व्यवस्था पनि हटाइएको छ । यो लेखमा हामी यो बजेटका कर नीतिहरू, स्टार्टअप र सूचना प्रविधि क्षेत्रका सहुलियतहरू र तिनको सम्भावित प्रभावहरूको गहिराइमा विश्लेषण गर्नेछौं ।

मु.अ.कर तथा अन्तशुल्कमा छुट

२०८१ साल चैत मसान्तसम्मको मु.अ.कर वा अन्तशुल्क विवरण बुझाएका वा नबुझाएका व्यक्तिले २०८२ साल पौष मसान्तसम्म बुझाउन बाँकी विवरण, कर रकम र मु.अ.करको हकमा ब्याज रकमको २५% तथा अन्तशुल्कको हकमा बिलम्ब शुल्कको ५०%ले हुने रकम बुझाएमा लाग्ने जरिवाना, थपदस्तुर ,बाँकी ब्याज तथा अन्तशुल्क बिलम्ब शुल्क मिनाहा हुने व्यवस्था गरिएको छ ।

अन्तर्राष्ट्रिय हवाई यातायात सेवाप्रदायक ले २०८० साल कार्तिक १ गतेदेखिको कारोबारमा सङ्कलन गर्नुपर्ने वा गरेको मु.अ.कर रकम २०८२ साल असोज मशान्तसम्म दाखिला गरेमा सोमा लाग्ने ब्याज, जरिवाना र थप दस्तुर मिनाहा हुने व्यवस्था गरिएको छ। सोही अवधिको मु.अ.कर रकम दाखिला नगरेको मु.अ.करमा दर्ता भएको वा नभएको अन्तर्राष्ट्रिय टिकट खरिद बिक्रीको कारोबार गर्ने व्यक्तिले समेत तिर्नुपर्ने मु.अ.कर रकम दाखिला गरेमा सो अवधिभन्दा अघिको बुझाउनुपर्ने कर ब्याज जरिवाना र थप दस्तुर मिनाहा हुने भएको छ।

आयकरमा छुट

आय विवरण पेश नगरेका व्यक्तिलाई सोही कारण कार्यालयबाट संशोधित कर निर्धारण भएकोमा त्यस्तो व्यक्तिले आफूले बुझाउनुपर्ने आयकर रकम र आय विवरण दाखिला गरेको भए वा २०८२ साल पौष मसान्त भित्र दाखिला गरेमा कार्यालयले २०८३ साल अषाढ मसान्तभित्र पेश गरेको आयविवरणका आधारमा कर परीक्षण गरी पुनः संशोधित कर निर्धारण गर्ने व्यवस्था गरिएको छ।

सामुदायिक अस्पताल, स्वास्थ्य संस्था वा यातायात संस्थालाई कर कार्यालयबाट २०८२ साल जेठ १५ गतेभन्दा अघि मु.अ.कर तथा आयकर निर्धारण भई बक्यौता रहेको रकम २०८२ साल होस् मसान्त भित्र दाखिला गरेमा लाग्ने ब्याज, शुल्क, थपदस्तुर र जरिवाना मिनाहा हुने भएको छ।

२०७८।०७९ देखि २०८०।०८१ सम्म प्यान नम्बर नलिएका प्राकृतिक व्यक्तिबाट ढुवानी साधन भाडामा लिई, भुक्तानीमा करकट्टी समेत गरेको छ भने सो रकम आयकर प्रयोजनका लागि कट्टी गर्न पाइने भएको छ । विगतको खर्चलाई मान्यता दिए तापनि चालु आर्थिक वर्ष र भविष्यमा समेत यो समस्या दोहोरिने स्पष्ट देखिएकोले ऐनमा नै यस सम्बन्धमा स्पष्ट व्यवस्था उल्लेख नगरी दीर्घकालीन समाधान देखिँदैन ।

नियन्त्रणमा परिवर्तन भएका कारणले संशोधित कर निर्धारण भई बक्यौता रहेको आयकर रकम २०८२ अषाढ मसान्तसम्म दाखिला गरेमा उक्त रकममा ब्याज नलाग्ने व्यवस्था गरिएको छ ।

बिलासिता शुल्कको दायरा बढ्यो: सुन तथा सुनका गहनामा मूल्यको सिमा हटाइ सबैमा २% विलासिता शुल्क लाग्ने भएको छ। यसले गर्दा उपभोक्ताका लागि सुनको मूल्य बढ्ने लगायत थ्रेसहोल्डको व्यवस्था नभएकाले साना व्यवसायीहरूका लागि लेखाङ्कनको झन्झट र लागत बढ्न देखिन्छ ।

आयकर ऐनमा संशोधन

सबैले सरकारी अवकाश कोषमा स्थानान्तरण हुनुपर्ने: सबै संस्थाले कर्मचारी सञ्चय कोष, नागरिक लगानी कोष, सामाजिक सुरक्षा कोष वा निवृत्तिभरण कोषमा अनिवार्य आबद्ध हुनुपर्ने भएको छ सो क्रममा अन्य अवकाश कोषबाट स्थानान्तरण प्रयोजनका लागि हस्तान्तरण हुने रकममा स्रोतमा करकट्टी गरिने छैन ।

पर्यटन, होटल तथा सूचना प्रविधि उद्योगलाई राहत: होटल, रिसोर्ट र सूचना प्रविधि उद्योगमा लाग्ने आयकरमा प्राकृतिक व्यक्तिलाई एक तिहाइ र निकायलाई २०% छुट दिइएको छ। होटल तथा रिसोर्टलाई रोजगारी, स्थापना क्षेत्र र पुँजी अनुसार थप छुट दिइएको छ। सूचना प्रविधि पार्कभित्रको डिजिटल कारोबारमा कर छुट साविकको ५०% बाट बढाएर ७५% पुर्याइएको छ। स्टार्टअप व्यवसायलाई ५ वर्षसम्म आयकर नलाग्ने कारोबार सीमा १ करोडबाट बढाएर १० करोड गरिएको छ। यसले पर्यटन, होटल र सूचना प्रविधि उद्योगमा लगानी आकर्षित गर्ने र स्टार्टअप व्यवसायहरूको वृद्धि गर्न मद्दत पुग्ने देखिन्छ।

हरित अर्थतन्त्रलाई प्रोत्साहन : ग्रीन हाइड्रोजन उत्पादन उद्योग तथा विद्युतीय चार्जिङ मेसिन उत्पादन तथा एसेम्बल गर्ने उद्योगलाई पाँच वर्षसम्म पूर्ण आयकर छुट दिइएको छ। विद्युतीय सवारी साधनको करमा यथावत नीति राख्दै विद्युतीय प्रविधि उत्पादनलाई प्रोत्साहित गर्ने सरकारको नीतिले हरित अर्थतन्त्रमा सकारात्मक प्रभाव पार्ने देखिन्छ।

उद्योगीलाई छुट : औद्योगिक ग्राम निर्माण तथा सञ्चालन गरेमा पहिलो १० वर्षसम्म पूर्ण र त्यसपछि पाँच वर्षसम्म ४०% आयकर छुट प्रदान गरिनेछ। यसबाट निजी लगानी आकर्षित हुने सम्भावना प्रबल छ।

विदेशी सेवाप्रदायकलाई आयकर नलाग्ने: Google, Facebook, TikTok, YouTube लगायतका विदेशी डिजिटल कम्पनीलाई स्थायी संस्थापन मानेर आयकर लगाउने व्यवस्था खारेज भएको छ। यी कम्पनीहरूलाई डिजिटल सर्भिस ट्याक्स (२%) र थ्रेसहोल्ड नाघेको अवस्थामा मु.अ.कर लाग्ने ब्यवस्थालाइ निरन्तरता दिइएको छ ।

आम्दानी छैन, आयकर तिर्न पर्दैन: पूर्वानुमानित तथा कारोबारमा आधारित आय विवरण (D1, D2) बुझाउने करदातालाई अब D3 फारममार्फत वास्तविक नाफामा मात्र कर तिर्ने सुविधा छनौट गर्ने ब्यवस्था दिइएको छ। कारोबार नभएका वा कारोबार बढी भए पनि नाफा कम हुने व्यवसायलाई यसबाट ठूलो राहत मिलेको छ। यसले आयकर ऐनको "Pay as you Earn" सिद्धान्तलाई थप बल दिएको छ।

भन्सार बिन्दुमा अग्रिम आयकर नलाग्ने: फलफूल, मासु, खाद्यान्नमा भन्सार बिन्दुको अग्रिम आयकर हटाइएको छ। तिरेको अग्रिम आयकर सोही वर्षमा मिलान नभए आगामी वर्षमा सारी लैजान पाइने व्यवस्था गरिएको छ। तर, चालु वर्ष २०८१/८२ को लागि मिलान नभएको रकम खर्चमा दाबी गर्न नपाइने र सारी लैजान पनि नपाइने हुँदा व्यवसायीलाई वित्तीय भार पर्ने देखिन्छ।

मु.अ.कर ऐनमा संशोधन:

शाखा वा गोदाम प्रमाणित नगरी कारोबार गरेमा पटक्कै पिछे १० हजार जरिवाना को व्यवस्था गरिएको छ ।

पोल्ट्रीको मासु, दही, छुर्पी, रासायनिक मलखादहरू, श्रवण शक्ति बढाउने उपकरणहरू, रुद्राक्षका दानाहरू, हिरा, प्राङ्गारिक मल उत्पादन गर्ने मेसिनहरू, क्लियरिङ सेवा आदिमा मु.अ. कर छुट गरिएको छ ।

यो बजेट साना करदाता, स्टार्टअप र सूचना प्रविधि क्षेत्रलाई राहत दिने दिशामा उन्मुख देखिए पनि कर कानुनका ठोस संरचनात्मक परिवर्तनको अपेक्षा गरिएको जस्तो स्पष्ट सुधार देखिएको छैन। करको दायरा विस्तारका लागि ठोस रणनीति नआएकाले राजस्व वृद्धिको दीर्घकालीन आधार कमजोर देखिन्छ। यद्यपि, छुट तथा प्रक्रिया सरलीकरणमा ध्यान दिइएको छ, जसले कारोबार गर्न सहजता ल्याउनेछ। कोभिडपछि सुधारउन्मुख देखिएको अर्थतन्त्रलाई पुनः द्रुत गतिमा लैजान अझ नीतिगत स्पष्टता आवश्यक देखिन्छ । करको सही कार्यान्वयन होस्, करदाता मैत्री वातावरण बनोस् र करले होइन रहरले कर तिर्ने संस्कार विकास होस् । शुभकामना !

(पाण्डे व्यवसायिक कर तथा वित्तीय परामर्शदाता हुन् ।)